Rumah pertama sememangnya memberi makna berbeza dengan rumah yang berikutnya. Biasanya rumah pertama adalah rumah yang dijadikan kediaman di hari tua.

Ada yang taknak beli rumah ke?

Ini 3 proses mudah beli rumah!

Jadi, bagaimana prosesnya? Apakah syarat yang diperlukan? Memerlukan dokumen apa? Mari ikuti thread tweet tuan Afiq Shamnazri, berkongsi secara umum proses yang perlu diketahui korang jika ingin membeli rumah.

Ini adalah gambaran ringkas yang dilukis sendiri oleh Afiq.

Ok jom mula!

Pertama sekali, proses ini mempunyai 3 fasa yang dipecahkan (untuk memudahkan pembaca faham).

- Fasa Persediaan

- Fasa Pembelian

- Fasa Tukar Nama

FASA PERSEDIAAN

Fasa persediaan ni maksudnya bila korang ada niat nak beli rumah benda ni yang korang patut buat + Semak berapa pinjaman rumah yang korang boleh amik. Pinjaman part paling kritikal melainkan korang beli tunai boleh skip bahagian ni.

Bank akan tengok 3 benda ni nak approve / reject pinjaman kita :

Income – Ccris – Scoring

1 Income / Pendapatan

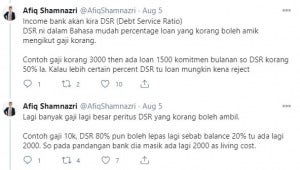

Income bank akan kira DSR (Debt Service Ratio). DSR ni dalam bahasa mudah percentage loan yang korang boleh amik mengikut gaji korang.

Contohnya :

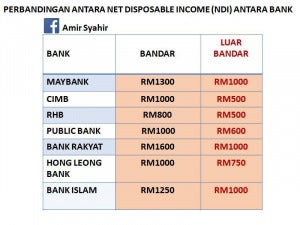

Term dia NDI (Net Disposable Income). Kalau gaji < 3000 korang tolak segala komitmen baru dan lama korang tu then kena ada at least 1000-1200 (beza ikut bank) boleh lepas.

Contoh dekat gambar ni, tapi ni maybe tak up-to-date just nak bagi korang the idea. Credit to Amir Syahir.

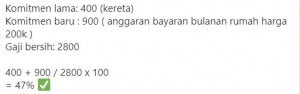

Formula untuk kira DSR untuk beli rumah :

Komitmen lama + Komitmen bulanan rumah yang baru nak beli / gaji bersih x 100

Contoh :

2 CCRIS (Central Credit Reference Information System)

Ccris ni rekod kalau ada komitmen dengan bank. Kalau ada komitmen dengan bank kena la bayar ikut masa.

Kalau takde rekod langsung boleh mohon ke?

Boleh. Jangan fully utilize loan. Kira boleh lepas 300k. Amik la pinjaman 250k.

Selain tu korang kena score part scoring.

3 Scoring

Scoring ni maksudnya kau ni ada ciri-ciri seorang peminjam yang baik.

Antara benda yang bank rujuk :

- CCRIS

- Kerja permanent/kontrak

- Posisi kerja

- Ada personal loan (tak bagus)

- Saving (Bank/Tabung HJ/ASB)

- Umur

Setiap benda ni ada point dia. Contoh CCRIS tak ada rekod tapi benda-benda lain tu semua ada point, boleh lepas pinjaman tu.

Dokumen apa yang bank nak?

- Copy ic

- Payslip

- Bank statement

- EPF

- Employment letter

Boleh je mintak tolong agent tolong check kelayakan loan korang. Biasa agent akan liase terus dengan banker. Bagi je korang punya dokumen tu. So selesai satu bahagian pinjaman.

Next pasal deposit pulak.

Kos-kos yang terlibat untuk beli rumah :

Paling terbaik kalau boleh sediakan 15% dari harga rumah.

Contoh rumah harga 200k

Deposit owner 10%: 20k

Other fees 5%: 10k

Tak cukup 15% boleh ke? Boleh.

Pilihan lain untuk deposit 10% adalah dengan guna duit EPF akaun 2.

Boleh keluarkan 10% dari harga rumah atau semuanya sekali (mana yang lagi rendah).

Bayaran lain yang pembeli kena sediakan :

- Lawyer snp fees : Ikut harga rumah (Ada lawyer yang boleh bantu bayar secara bulanan)

- Loan lawyer fees

- Valuer

- Insurance

Lepas tahu berapa pinjaman korang boleh amik, perkara terakhir korang kena buat ialah PLAN. Plan pasal rumah tu. Benda-benda yang kena fikirkan :

- Nak duduk atau sewakan

- Nak duduk lama or sekejap

- Dalam masa 5 tahun lagi ada nak beli rumah lain tak

- Ada plan nak kahwin dalam masa terdekat

Ok selesai fasa persediaan.

FASA PEMBELIAN

Bila fasa pembelian ni nak window shopping rujuk balik dekat ‘plan’ yang korang buat masa fasa persediaan tu. Carilah rumah yang kena dengan kriteria yang korang nak. Tak dapat semua ada few yang sesuai pun okay.

Dah jumpa rumah yang berkenan kenalah bagi booking untuk teruskan dengan langkah seterusnya.

PENTING: Duit booking mestilah kepada property agency atau law firm (third party) walaupun beli dekat sedara, jiran, ataupun kenalan. Jangan bank in kepada akaun personal.

Amount booking ialah 3.18% dari harga rumah tu. Contoh harga rumah RM200,000.

3.18% x RM200,000 = RM6360

Bila dah bayar booking, owner pun dah tandatangan. Borang tu kepilkan sekali dengan dokumen-dokumen untuk pinjaman tadi, korang hantar la dekat bank untuk mohon pinjaman.

Kalau dokumen semua lengkap dalam masa seminggu dah boleh dapat approval loan. Bila pinjaman dah diluluskan agent akan maklum ke peguam untuk sediakan Sale n Purchase Agreement (SNP). Dalam masa 2 minggu dah boleh tandatangan.

FASA TUKAR NAMA

Fasa tukar nama ni korang boleh tenang sikit. Sebab banyak lawyer je yang buat kerja.

Rumah freehold kebiasaan ambil masa 3 ke 4 bulan. Rumah leasehold 6 bulan ke setahun. Kalau rumah lowcost dia lambat sikit sebab kena minta consent.

Apa yang korang kena buat just follow up sebulan sekali dekat peguam proses dia. Jangan la nak marah-marah peguam sebab proses ni bukan satu pihak je. 2 3 pihak terlibat. Kadang-kadang pending dekat tempat lain peguam takleh proceed.

Jadi, bersabarlah, good thing takes time bak kata omputih.

Kalau korang nak tahu lebih terperinci, boleh baca di pinned tweet Afiq Shamnazri. Thread ini di ulang kicau oleh 6.4k pengguna.

Baca : Naik 6kg Dalam Masa Sebulan, Gadis Ini Kongsi Tips Naik Berat Buat Mereka Yang Kurus