Kalau cerita bab urusan pinjaman atau loan bank ni sudah tentu pelbagai prosedur yang telah diberikan oleh pihak bank untuk kita ikut sebelum mendapat apa-apa kelulusan.

Antara prosedur yang selalu diminta oleh pihak bank adalah slip gaji, penyata akaun dan beberapa dokumen yang berkaitan sebagai bukti bahawa peminjam itu mampu memberi komitmen membayar semua pada setiap bulan.

Namun, ada juga beberapa entiti bank yang mewajibkan peminjam untuk menamakan penjamin dalam perjanjian tersebut. Selalunya, nama penjamin ini selalu diletakkan atas nama suami atau isteri dan ada juga atas nama keluarga yang terdekat.

Persoalan dekat sini, bahaya tak kalau kita letak nama penjamin ini sesuka hati walaupun atas nama kenalan terdekat ataupun adik beradik?

Apa itu penjamin bank?

Sebelum membuka cerita lebih lanjut, min nak share sikit dekat korang apa itu penjamin bank.

Penjamin ini merupakan individu yang akan menjadi penama kedua di dalam perjanjian pinjaman bank yang dimana sekiranya peminjam utama ataupun penama itu tidak dapat membayar pinjaman tersebut, penjamin adalah orang yang akan bertanggungjawab untuk menanggung bayaran tunggakan itu.

Menurut sebuah portal, ada dua jenis penjamin iaitu penjamin sosial dan bukan sosial. Untuk makluman korang, penjamin sosial disini bila korang jadi penjamin untuk tujuan pendidikan, perumahan dan kenderaan manakala penjamin bukan sosial adalah tujuan seperti perniagaan.

Isu jadi penjamin kepada adik beradik

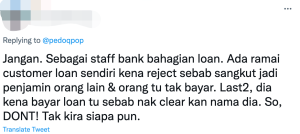

Baru-baru ini, tular di media sosial berkenaan individu yang meminta pandangan mengenai salah seorang adik beradiknya yang meminta dirinya untuk menjadi penjamin atas pinjaman kereta yang ingin dimohon.

https://twitter.com/pedoqpop/status/1568938237418422273?s=46&t=voHmiEt4XuRaNXTXo7pFBQ

Menurut hantaran tersebut, individu itu juga meminta pandangan kepada netizen sekiranya ada keburukan yang berlaku apabila menjadi penjamin walaupun kepada adik beradiknya.

Netizen ‘warning’ elak jadi penjamin walaupun antara adik beradik

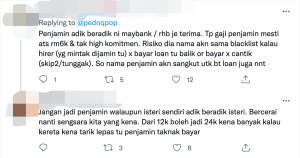

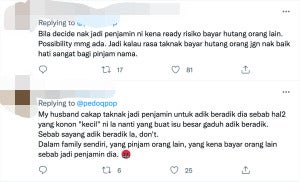

Hantaran tersebut mendapat perhatian warganet dan rata-rata daripada mereka menegah perbuatan menjadi seorang penjamin walaupun dalam kalangan kawan-kawan, adik beradik dan keluarga terdekat.

Turut juga beberapa pekerja bank yang menguruskan bahagian pinjaman telah berkongsi pengalamannya iaitu mengenai beberapa penjamin yang dikatakan jatuh bankrap kerana terjerat oleh tindakan peminjam yang lari tanggungjawab tidak mahu membuat bayaran pinjaman tersebut.

Risiko sekiranya menjadi penjamin yang anda perlu tahu!

Sebelum melakukan sesuatu perkara, anda perlu fikir dahulu risiko yang akan ditanggung sekiranya berlaku apa-apa. Seperti menjadi seorang penjamin, anda bakal menghadapi risiko yang besar sekiranya penama membuat onar tidak mampu membayar balik pinjaman tersebut.

Antara risiko yang bakal dihadapi adalah:

1. Skor kredit rosak

Bila skor kredit korang rosak, ia akan menyukarkan korang untuk membuat pinjaman yang lain seperti pinjaman rumah dan pinjaman kereta.

2. Aset boleh disita

Ada beberapa situasi dimana aset-aset anda juga boleh dikenakan sitaan atas sebab untuk membayar semula pinjaman yang telah dibuat oleh penama asal. Peh bahaya!

3. Boleh jatuh muflis!

Tak boleh nafikan yang risiko paling besar bila jadi penjamin ni adalah bankrap. bila dedua pihak tak mampu nak bayar. Cuma, bank kena tunggu 6 tahun selepas tarikh hantar tuntutan pertama ke penjamin sebelum amik tindakan undang-undang.

Bagi min, apa-apa tindakan yang dilakukan perlulah difikirkan terlebih dahulu ataupun tanya mana-mana pakar yang arif berkaitan bab kewangan. Mana taknya, takut menyesal di kemudian hari…

Baca: Hampir Suku Juta Rakyat Malaysia Diisytihar ‘Bankrap’ Sejak Mac Lalu, Kebanyakannya Masih Muda